Оперативный учет производства

Важнейшими плановыми функциями производственного менеджмента являются оперативный учет деятельности предприятия или фирмы. Он служит важным источником информации о ходе процесса производства, степени использования ресурсов, величине получаемых результатов и т. д.

Сравнение наиболее важных фактических и плановых показателей работы предприятия является весьма точной и объективной оценкой достижения его текущих, тактических и стратегических целей и задач.

Для принятия оперативных планово-управленческих решений руководителям нужна постоянная и достоверная учетная или отчетная производственная информация о ходе выполнения объемно-календарных планов и графиков работы предприятия за прошедший и текущий периоды времени.

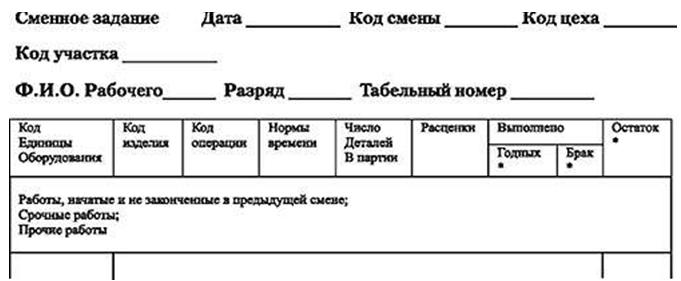

Оперативный учет призван отражать состояние и ход выполнения преимущественно производственно-хозяйственной деятельности на каждом предприятии. В процессе оперативного учета основными измерителями обычно являются известные натуральные, объемные и временные показатели, охватывающие процессы производства и потребления продукции, нормативы расхода и использования производственных ресурсов, показатели брака и других потерь.

Оперативный учет тесно связан с текущей отчетностью предприятия. Текущая отчетность в зависимости от назначения бывает внутренняя и внешняя. Внутрихозяйственная отчетность предназначается для контроля работы цехов, отделов, участков, бригад.

Оперативный учет выполнения оперативных производственных планов должны способствовать правильному решению на каждом предприятии таких текущих задач, как обеспечение ритмичной работы всех звеньев производства, сокращение перерывов в движении предметов труда по отдельным технологическим стадиям, повышение гибкости текущих планов выпуска и продажи продукции с учетом динамичного изменения требований рынка и т. д. Осуществление этих задач предполагает сокращение длительности производственного цикла и ускорение доставки товара на рынок.

Одним из важных показателей эффективности системы оперативного планирования является коэффициент непрерывности производственного процесса, который может быть определен по данным текущего учета фактических циклов обработки партии деталей.

Непрерывность производства обеспечивается на предприятиях с помощью заблаговременной оперативной подготовки и доставки на рабочее место в соответствии с календарными планами-графиками необходимых материальных ресурсов, технической документации и других средств и предметов труда.

Понятие контроля

Контроль — это одна из основных функций управления, представляющая собой обеспечение достижения целей, поставленных организацией, реализации принятых управленческих решений.При помощи контроля руководство организации определяет правильность своих решений и устанавливает потребность в их корректировке .

Осуществлять контроль — это значит, с одной стороны, устанавливать стандарты, измерять фактически достигнутые результаты и их отклонения от установленных стандартов; с другой — отслеживать ход выполнения принятых управленческих решений и оценивать достигнутые результаты в ходе их выполнения.

Контроль — это фундаментальный элемент процесса управления . Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они — неотъемлемая часть общей системы контроля в данной организации. Все виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Именно результаты контроля становятся основанием для руководителей организации корректировать принятые ранее решения, если отклонения в ходе реализации принятых ранее решений значительны.

Цели контроля деятельности предприятия

Помимо желаемых показателей выпуска, доходов и затрат, планы предприятия должны включать список лиц, ответственных за достижение того или иного результата. Кто-то должен отвечать за каждую единицу выпущенной продукции и использованных ресурсов. Вместе с тем каждый управляющий - от высших менеджеров производственных объединений до мастеров смены или участка - должен знать, за какой участок работы и какую часть общего плана он отвечает.Важную роль в повышении эффективности деятельности предприятий играют процедуры контроля. Оценка выполнения планов выполняется постфактум, т.е. по окончании сроков выполнения некоторых предусмотренных планом операций. Особенно важную роль в обеспечении бесперебойной деятельности предприятия играет контроль за выполнением бюджетов. Периодичность контрольных процедур определяется с самого начала, вместе с утверждением бюджета. Выполнение плановых показателей становится критерием оценки работы самих управляющих, т.е. оценки того, как они организовали деятельность вверенного им подразделения. Выполнение плановых заданий линейными подразделениями ведется в основном в натуральных показателях, при этом определяется процент выполнения плана как отношение фактически достигнутых результатов к плановым значениям соответствующих показателей.

Не существует способов заранее избежать ошибок планирования, однако постоянный анализ выполнения планов позволит учесть эти ошибки в будущем и усовершенствовать процедуры планирования на предприятии.

Виды контроля

Любая функция управления может эффективно действовать только при наличии эффективно действующей системы контроля. Контроль — это критически важная и сложная функция управления, неприятная, однако, для работников предприятия.Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Контроль не может оставаться прерогативой исключительно менеджера, назначенного «контролером», и его помощников. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Предварительный контроль. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях :

- предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей.

- предварительный контроль в области материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям.

- предварительный контроль в области финансовых ресурсов. Важнейшее средство предварительного контроля финансовых ресурсов — бюджет (текущий финансовый план), который позволяет также осуществить функцию планирования.

Обратная связь — это обмен данными о полученных результатах. Простейший пример обратной связи — сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Все системы с обратной связью характеризуются:

- наличием цели;

- использованием внешних ресурсов;

- преобразованием внешних ресурсов для внутреннего использования;

- отслеживанием значительных отклонений от намеченных целей;

- корректировкой этих отклонений для того, чтобы обеспечить достижение целей.

- дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем;

- способствует мотивации.

Характеристики эффективного контроля реализации управленческих решений

Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна.Естественно, что проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от плановой величины и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений.

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен соответствовать нескольким важным требованиям.

Требования к эффективному контролю:

Стратегическая направленность. Контроль должен отражать общие приоритеты организации и поддерживать их.

Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Информация о результатах контроля важна только тогда, когда доходит до лиц, обладающих правом произвести на ее основании соответствующие изменения.

Соответствие контролируемому виду деятельности. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Своевременность. Система эффективного контроля — это система, которая дает нужную информацию нужным людям до того, как разовьется кризис.

Гибкость. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля.

Простота. Как правило, наиболее эффективный контроль — это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, она не может быть эффективной.

Экономичность. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что можно назвать еще одним синонимом потери контроля.

Необходимость контроля реализации управленческих решений

Контроль исполнения управленческих решений обусловлен множеством причин.- Неопределенность

Основная причина необходимости контроля — неопределенность, которая, будучи неотъемлемым элементом будущего, присуща любому управленческому решению, выполнение которого предполагается в будущем.

Существуют следующие факторы неопределенности:- временной интервал между принятием и реализацией решения —между прогнозировавшимся развитием ситуации при принятии управленческого решения и реальным развитием ситуации принятия решения всегда неизбежен некоторый зазор, некоторые отклонения, поскольку принятие решения осуществляется на основании того или иного видения ситуации, той или иной модели ситуации, которая всегда неполна;

- Персонал организации. Исполнители принятых решений — люди, а не машины. Отклонения возможны в ходе выполнения принятых решений и по этой причине, например, может быть неэффективным взаимодействие работ между различными подразделениями внутри организации, может быть недостаточно правильно понято задание, наконец, исполнитель может заболеть, его может переманить конкурент и т.д. Насколько удачна модель и эффективно принятое управленческое решение, зависит от профессионализма менеджера, принимающего решения. Поэтому при осуществлении контроля оценивается и измеряется как ход выполнения принятых организацией решений, так и соответствие принятых ранее решений реализовавшемуся развитию ситуации принятия решения.

- Предупреждение возникновения кризисной ситуации Отсутствие надежной системы контроля и, как следствие, эффективной обратной связи может привести организацию к кризисной ситуации. Отсутствие эффективной обратной связи стало причиной краха многих крупных и мелких организаций. Если принятое ранее решение оказалось недостаточно эффективным или ошибочным, то именно хорошо отлаженная система контроля может позволить своевременно это установить и внести коррективы в действия организации. Хорошо отлаженная система контроля своевременно выявляет проблемы. Это справедливо и для решений, содержащих элемент риска.

- Поддержание успеха Система контроля позволяет выявить те положительные аспекты и сильные стороны, которые определились при осуществлении ее деятельности. Сопоставляя реально достигнутые результаты с запланированными, руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей. Определяя успехи и неудачи организации и их причины, менеджер может быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к основополагающим целям организации.

Характеристики эффективного контроля, основанные на учете особенностей поведения персонала

Учет особенностей поведения персонала:Контроллинг и принятие решений

Для планирования и контроля необходима своевременная, конкретная, точная информация, эффективная по отношению к затратам на ее получение.Количество информации и возникающие при управлении проблемы заметно увеличиваются с ростом самой организации. Справиться с этими потоками информации так, чтобы администрация могла принимать эффективные решения и успешно вести дела организации, — в этом и состоит цель информационно-управляющей системы.

Появление контроллинга связано с необходимостью принятия решений в условиях динамичности рыночных отношений.

Контроллинг — это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами, т.е. это управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц.

- Основные задачи контроллинга :

- выявление проблем и корректировка деятельности предприятия для предупреждения кризиса,

- контроль и регулирование,

- информационное сопровождение процесса планирования.

- Основная задача текущего контроллинга — оказывать помощь менеджерам в принятии решений по достижению запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и прибыли. Текущий контроллинг ориентирован на краткосрочный результат.

Анализ отклонений

Для оперативного контроля за деятельностью предприятия используется анализ отклонений.Под отклонениями понимаются отступления от плановых (бюджетных) показателей, допущенные в ходе производственной деятельности.

К сожалению, анализ отклонений, выявляя лишь сам факт и величину недовыполнения или перевыполнения заданий, не указывает на их причины.

Важно понимать, что сам факт существования отклонений не означает, что за них ответственны менеджеры по закупкам или по производству лично. Отклонения (независимо от степени их детализации) только указывают на проблемную область, но без дальнейшего анализа не являются окончательным доказательством персональной ответственности того или иного руководителя за возникший дисбаланс. Детальное выявление отклонений может лишь помочь определить то должностное лицо, которое наилучшим образом сможет отреагировать на изменение ситуации и начать исправлять положение.

Причинами возникновения отклонений могут быть недостатки как организации производства, так и планирования, в частности при установлении нормативов. Драгоценное время и масса усилий могут быть затрачены на то, чтобы выяснить, какое из подразделений предприятия работает плохо, тогда как на самом деле расхождение плановых и фактических показателей указывает не на недостатки работы производственных подразделений, а на ошибки планирования. Для того чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляющие отклонений обусловлены производственными причинами, а какие - ошибками планирования. Это позволит менеджерам сконцентрировать свои усилия на контроле за производством.

Основной причиной осуществления руководством предприятия детального анализа отклонений является то, что такие исследования позволяют вскрыть многие проблемы управления, усилить контроль за функционированием наиболее сложных участков производства и определить меру ответственности отдельных руководителей за результаты деятельности подразделений. Анализ отклонений содержит в себе потенциальную опасность дезориентации руководства и иным способом. Будучи по своей природе ориентированным в прошлое, он может стать в буквальном смысле вредным при разработке новых товаров и услуг, поскольку создает впечатление, что ошибки, допущенные при подготовке проекта, не так уж страшны, поскольку большинство возникших из-за них отклонений при анализе все равно компенсируется. Особенно важно не поддаваться таким заблуждениям предприятиям, работающим в высокотехнологичных отраслях, для которых в качестве основного стандарта выступает лишь технологическая спецификация.

Если существует опасность, что детальный анализ отклонений может замедлить реакцию руководителей на изменение рыночной ситуации, следует использовать более гибкие подходы и более радикальные решения, такие, как пересмотр методологии планирования и анализа выполнения бюджетов или даже полный отказ от этого анализа до тех пор, пока ситуация стабилизируется.

Организация производственного диспетчирования на машиностроительном предприятии

Не существует универсальных методов контроля. Это объясняется спецификой предприятий и подразделений, разнообразием производимых продуктов и оказываемых услуг, большим количеством планов, которыми следует руководствоваться. Составление производственных программ и календарных планов-графиков является первым этапом оперативно-производственного планирования. Вторй этап ОПП-диспетчирование, суть которого состоит в организации выполнения производственных программ всеми подразделениями предприятия ( корпусами, цехами, участками, складами) и оперативном руководстве ходом производства. Диспетчирование представляет собой централизованный контроль и непрерывное оперативное руководство текущим ходом производства в масштабе всего предприятия и отдельных его структурных подразделений. Основная его задача – обеспечить выполнение программы выпуска высококачественной продукции, не допуская простоев оборудования и рассогласованности действий работников предприятия и , как следствие, сбоя ритма выполнения работ. Таким образом , работа диспетчера носит предупредительный характер. Она направлена на заблаговременное выявление и своевременное устранение отклонений от плановых показателей (планов-графиков, текущих заданий) в работе производственных подразделений .Для рационального и эффективного диспетчирования необходимо:

Оперативный контроль за ходом производства осуществляется по следующим направлениям: -

важным элементом работы диспетчерской службы является профилактика возможных перебоев в выпуске продукции, так называемое перспективное диспетчирование, которое выполняется ведущим инженером ПДО.

ПДБ цеха через сменного диспетчера осуществляет оперативный контроль за:

важным элементом работы диспетчерской службы является профилактика возможных перебоев в выпуске продукции, так называемое перспективное диспетчирование, которое выполняется ведущим инженером ПДО.

ПДБ цеха через сменного диспетчера осуществляет оперативный контроль за:

Для дальнейшего рассмотрения материала нажмите на кнопочку и выберите ссылку с указанием на интересующую Вас тему.